Prospectos económicos y políticos para 2025

Un esfuerzo por desentrañar lo que nos deparará este incierto y convulsionado año nuevo

Antes de empezar:

Todo nuestro contenido es de libre acceso al público. La mejor forma de reconocer nuestro trabajo es ayudándonos a crecer esta comunidad, así como dándoles un “me gusta” y compartiendo nuestras publicaciones.

Si crees que el contenido y el esfuerzo lo valen, puedes invitarnos a un café semanal mediante una suscripción paga. Mil gracias por tu apoyo:

Comentarios en video de la entrada:

Puedes encontrar nuestros comentarios a esta entrada en video en YouTube.

La entrada:

Dicen que los economistas pasamos la mitad de nuestro tiempo elaborando pronósticos y la otra mitad explicando por qué no se cumplieron. Muchos dirían que es la versión moderna y glorificada del trabajo del arúspice etrusco o romano.

Y mi segundo trabajo como profesional, sirviendo de investigador macroeconómico y fiscal para uno de los denominados centros de pensamiento (think tanks) económico en Colombia, tenía mucho de esto.

Entre mis tareas recurrentes se encontraba hacerle seguimiento a los principales hechos económicos nacionales e internacionales y, a partir de datos, modelos teóricos y estadísticos, pero, sobre todo, de “intuición”, intentar anticipar el curso de esos hechos durante los próximos meses, e incluso años.

Pues bien, tras varios años desde aquel entonces, quise desempolvar ese arsenal de herramientas para compartir con ustedes mis predicciones para lo que, seguramente, será otro turbulento año en materia económica y política —esperando no tener que pasar la segunda mitad del año explicando por qué ninguna se materializó.

(Advertencia: esta será una entrada mucho más larga y “técnica” que lo habitual, pero que puede leerse por secciones aisladas, según sean sus intereses. ¡Espero sea de su agrado!)

El panorama general

En un intento por asegurar mi “reputación” como pronosticador, quisiera empezar advirtiendo que, si hay un año en el que este “arte” es particularmente difícil de practicar es 2025. No sólo porque durante la última década la configuración geopolítica y económica internacional ha tendido hacia el desorden y la complejidad, sino porque los nuevos jugadores de ese ajedrez son cada vez más erráticos e impredecibles.

Dicho sea de paso, esta salvaguarda sirve, a su vez, como mi primer, principal y más obvio pronóstico: el año estará enmarcado por la incertidumbre y la volatilidad.

Como mayor contribuidor a esta volatilidad tendremos a Estados Unidos que, como ha sido el caso durante el último siglo, seguirá teniendo un rol protagónico en el reparto. Aunque con la gran diferencia de que, con el segundo período de Donald Trump en la presidencia, su papel será menos el del líder que inspira admiración y respeto y propende por el orden internacional, y más el de ser el más fuerte y sacar el mayor provecho en un juego que se rige cada vez más por la Ley de la Jungla.

En vez de abogar por el multilateralismo y el orden internacional que propiciaron lo que algunos llamarían las décadas de pax americana, la mayor economía del mundo nos terminaría de llevar de vuelta a un paradigma de desconfianza, fragilidad y desorden internacional, muy parecido a aquel que precedió a la Segunda Guerra Mundial.

Aunque parezca paradójico, como consecuencia de esta aproximación más transaccional, realista y, si se quiere, obtusa, es altamente probable que la mayoría de los focos de tensión internacional se moderen, o incluso extingan, en el futuro próximo, como es el caso de los conflictos en Medio Oriente y la invasión de Rusia a Ucrania.

De manera similar, es probable que se dé continuidad al ciclo económico alcista y de exuberancia que ha caracterizado al mercado bursátil americano, en detrimento de los emergentes y, más marcadamente, de los grandes estandartes europeos: Reino Unido, Alemania y Francia, que no parecen encontrar la receta para darle la vuelta a su deteriorada situación política y económica.

No obstante, no se puede descartar que esta aproximación corto-placista, de juego finito, como diría Simon Sinek, empiece a pasar cuenta de cobro tan pronto como el segundo semestre del año, si no es que antes. Que la incertidumbre, el capricho y el populismo tornen el optimismo de los mercados financieros en una espiral negativa que lleve a un colapso como el de principios de los 2000, 2008, o, incluso, 1930. Que la resolución apresurada y “matoneada” de los conflictos, sin atender sus causas estructurales, derive en enfrentamientos aún más extensos y severos.

A la sombra, el acelerado desarrollo tecnológico en las áreas de la inteligencia artificial, computación cuántica y robótica bien podría servir como catalizador de cualquiera de estas dos ramas del árbol.

Con esta valoración a alto nivel como punto de partida, ahora sí, es menester darle mayor color a cada uno de los frentes que más destacan: (i) Estados Unidos; (ii) principales conflictos geopolíticos; (iii) América Latina y Europa; y, cómo no, (iv) inteligencia artificial y robótica.

Estados Unidos: Un nuevo tipo de excepcionalismo

Ya anticipaba que el primer y principal arco al que hay que seguir durante 2025 es al político-económico en Estados Unidos, ahora bajo la égida de Donald Trump y su séquito, más radicalizado que hace ocho años, más ordenado y con mayor gobernabilidad tras el partido republicano haberse asegurado las mayorías parlamentarias.

Increíblemente, a falta de un par de días para su ceremonia de posesión, todavía hay mucha opacidad alrededor de lo que será su agenda programática durante el próximo cuatrienio. Sin embargo, en el frente interno, hay señales claras de un debilitamiento del preciado servicio civil americano en favor de nombramientos políticos a lo largo y ancho del gobierno federal. También de que Trump planea utilizar el aparato judicial para buscar revancha frente a sus contrincantes.

A la par, no es de extrañar que desde el atril presidencial siga fomentando la polarización y el sectarismo del país, con particular mella en la población inmigrante, sumándole al coctel de debilitamiento institucional el rompimiento del tejido social, ese que servía de sustento para el llamado sueño americano y que Condoleezza Rice capturó tan bien en una frase: “En Estados Unidos no importa de dónde vienes sino hacia dónde vas”.

Y en efecto, los visos de oligarquía cleptocrática que estos meses de Trump como presidente electo han dejado parecen apuntar en esa dirección.

El actor privado más rico del mundo, Elon Musk, ha fungido como jefe de Estado de facto, asistiendo a cuanto evento diplomático habido y por haber y tirando línea sobre el actuar de la bancada republicana, sin que ninguna de las partes intervinientes haya hecho reparo alguno sobre el enorme conflicto de intereses que ello acarrea, y que sólo es opacado por que el susodicho haya recibido el encargo de liderar los esfuerzos de recorte y “optimización” presupuestal mientras es uno de los mayores contratistas del gobierno federal. Por supuesto que el grueso de la clase empresarial no se ha quedado atrás, optando por plegarse ante esta forma de gobierno venal que propone Donald Trump.

Y es que, en efecto, este pareciera ser un aspecto que definirá la política interna y externa de Estados Unidos: la rama ejecutiva a merced de un personaje altamente irascible, egocéntrico y vanidoso, pero inseguro, caprichoso y adulador y, por ende, reactivo y manipulable, que no admite el disenso y, por tanto, busca rodearse de personas obsecuentes y serviles. Una persona cuya mayor prioridad es la de enaltecer su imagen y ganar la próxima batalla personal, sin importar lo que ello implique para la institucionalidad que jurará preservar, proteger y defender por segunda vez. Alguien que, como diría el gran Ian Bremmer, es un ganador más que un líder.

Estos rasgos sin duda permearán lo que, hasta ahora, también parece ser una gaseosa agenda económica, en donde la magnitud y el alcance de la mayoría de sus políticas bandera están aún por definirse. No obstante, como buen pronosticador, intentaré dar un par de brochazos a lo que el panorama inicial de lo que se conoce sobre su doctrina económica podría acarrear.

Los vientos de cola

Empecemos por lo positivo, al menos en el corto plazo. Sus iniciativas en pro de relajar la regulación del mercado (que en algunos sectores parece haberse salido de sus justas proporciones), bien enfocadas y direccionadas podrían fomentar la competencia, incentivar la innovación y reducir los precios de varios productos y servicios clave.

En esa misma dirección, el escueto plan 3-3-3 que ha esbozado el próximo secretario del tesoro de la administración, Scott Bessent, que, entre otras, busca incrementar la producción de petróleo en 3 millones de barriles diarios, aunque los expertos tienen serias dudas sobre su plausibilidad, debería redundar en la reducción de costos en la canasta energética lo que, a su vez, debería traducirse en menores presiones inflacionarias.

Lo anterior aunado a que, como veremos en la siguiente sección, muy seguramente Trump logrará palear en el corto plazo los principales conflictos internacionales, lo que seguramente aliviará las presiones sobre las cadenas de suministro global, favoreciendo el proceso de desinflación en Estados Unidos y dando una bocanada de aire fresco a su aparato productivo.

Con todo y esto, quizás el paquete de medidas que más esperan los mercados en el corto plazo es la ampliación, e incluso profundización, de los recortes en impuestos a las personas naturales y jurídicas que se expidieron durante la primera administración Trump, pues ello sería gasolina en la hoguera del crecimiento económico de corto plazo y, por supuesto, de las valoraciones corporativas y los retornos accionarios.

Aunque hay que decir que muy seguramente los beneficios no serán tan jugosos como hace ocho años, mientras que los costos serían sustanciales, pues estamos hablando de un incremento cercano a los 8 billones de dólares en la trayectoria del balance fiscal respecto del escenario base. Esto en un país que está ad portas de llevar el pago de los intereses sobre la deuda pública al segundo escalafón del presupuesto gubernamental y que enfrentará serias presiones de refinanciación en sus bonos soberanos durante el próximo año.

Sin perjuicio de lo anterior, los más seguro es que este paradigma económico contribuya a que Estados Unidos siga gozando de ventajas comparativas en el desarrollo y comercialización de las llamadas tecnologías avanzadas, como lo son la inteligencia artificial, la robótica y la computación cuántica, con sus consabidos beneficios en materia de productividad y acumulación de capital.

Los vientos de cara

La contracara es que no son pocos los efectos negativos que, incluso en el corto plazo, podría tener la agenda económica MAGA.

Quizás la más notable es la de mayores presiones inflacionarias a través de varias rutas: (i) erosionar la independencia de la Reserva Federal, que es quizás la institución económica más trascendental a nivel mundial; (ii) una devaluación del dólar e incremento en los costos de las importaciones derivados de una senda fiscal insostenible; (iii) la introducción regulada de criptomonedas, altamente volátiles, como medio transaccional a nivel federal; (iv) medidas draconianas en materia de inmigración, amenazando con deportar a millones de inmigrantes ilegales de ese país y que, de materializarse, pondrían enormes presiones en los mercados laborales de sectores críticos como la construcción, los servicios personales y la hostelería, exponiéndolos a escasez de personal e incrementando sus costos de contratación; y (v) la profundización de una visión mercantilista y revanchista del comercio internacional, con la posibilidad de decretar elevados aranceles a aliados y adversarios por igual, pero también de utilizarlos de manera estratégica y contenida —algo que no necesariamente sería nocivo desde el punto de vista inflacionario y productivo.

De dominar estos efectos a los de la desregulación y los menores costos de la canasta energética, los prospectos de mayor inflación llevarían a un menor crecimiento económico dada una reducción en la pendiente de recortes de tasas de interés por parte de la Reserva Federal, con la posibilidad de que, incluso, haya incrementos en el curso del año.

De concretarse este escenario, tampoco podría descartarse que los mercados accionarios entren en terreno de corrección… severa. En efecto, bien sea respecto de las utilidades, los dividendos o el PIB, el valor de las acciones pareciera estar en niveles propios de una burbuja, especialmente en lo que respecta a los denominados “siete magníficos” del sector tecnológico americano.

Peor aún, dado que los mercados toman decisiones mirando hacia adelante (aunque con bastante miopía), cualquier señal mal dada del gobierno entrante puede precipitar estos hechos, llevándonos a lo que los economistas llaman profecías autocumplidas.

Con todo, y a propósito de este último punto, mi expectativa es que al menos durante este primer año de gobierno, tanto la denominada disciplina de los mercados, ejercida por los “justicieros de los bonos” (bond vigilantes), como la frágil mayoría parlamentaria, que será refrendada en 2026, ayuden a morigerar las aristas negativas de la agenda económica de Donald Trump.

Espero que su mentalidad de juego finito lo lleve a corregir algunos de los aspectos más negativos de su política una vez se vea en una posición de perder esa batalla tan preciada para él, que es la del comportamiento de los principales índices accionarios. Por su parte, los representantes republicanos de Estados altamente disputados deberían ejercer algo de control en la misma dirección.

Aunque no me atrevo a decir lo mismo para lo que restaría del cuatrienio.

Conflictos geopolíticos: Una calma chicha

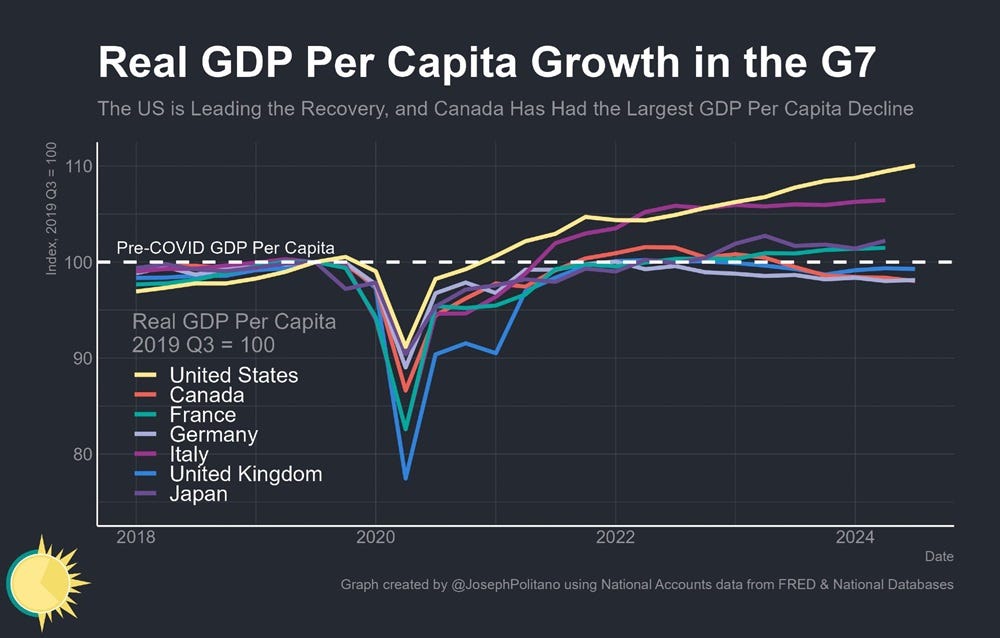

Donald Trump recibe un Estados Unidos con mayor supremacía económica de la que entregó hace cuatro años. No sólo su capitalización bursátil representa el 50% de la de todo el mundo, sino que su PIB per cápita ha crecido más que el de cualquier otro país del G7.

Quizás más importante aún, su adversario, China, y sus rivales, Rusia, Corea del Norte e Irán, han seguido una senda de deterioro por diversas razones que a continuación exploraré.

La consecuencia última de todo esto es que los americanos tendrán más poder de negociación o, si se quiere, de imposición para hacer prevalecer sus intereses, aunque ahora unilaterales, a riesgo de terminar de erosionar sus debilitadas alianzas a nivel internacional y su credibilidad como garante de los valores democráticos y liberales alrededor del mundo.

Ucrania-Rusia

Tras casi dos años desde la invasión de Rusia a Ucrania, el desgaste de ambas partes, así como de sus aliados, pareciera hacer poco probable la continuidad de este conflicto.

Donald Trump ha sido enfático en su intención de negociar un cese de las acciones bélicas en las primeras 24 horas de su gobierno. Y aunque esto luce más a una de sus típicas promesas desconectadas de la realidad, lo cierto es que, con su llegada al poder, Zelensky y Putin tendrán un gran pretexto para justificar una salida negociada de cara a su base electoral –ambos podrán achacarla a los caprichos y presiones del nuevo comandante en jefe del “mundo libre”.

Y más cuando esta ruta, que desafortunadamente conllevaría una cesión territorial de Ucrania hacia Rusia, contaría con la anuencia de la China de Xi Jinping, pues el costo que le está representando el deterioro de sus relaciones comerciales con los países miembros de la Unión Europea pareciera rallar con lo intolerable a la luz de su situación económica interna.

Queda por verse si esta aparente solución salomónica al conflicto no deriva en un fortalecimiento de la posición rusa en el mediano plazo, propiciando una escalada en las ambiciones expansionistas de Putin.

Medio Oriente

Si algo ha quedado claro en los últimos meses es el apabullante dominio militar de Israel (con el apoyo de Occidente, pero especialmente de Estados Unidos) respecto de Irán y su denominado Eje de la Resistencia en Medio Oriente, que con la caída del régimen de Bashar Al Assad y las derrotas de Hamas, Hezbollah y los Houthis atraviesa uno de sus peores momentos.

Al respecto, todo parece indicar que Donald Trump y el primer ministro israelí, Benjamin Netanyahu, tras haber negociado exitosamente un cese al fuego en Gaza, aprovecharán el momentum para incrementar la presión, económica y militar, sobre el régimen iraní de Alí Jamenei.

La gran incógnita es cómo reaccionará la teocracia al verse arrinconada: ¿cederán su influencia sin mayor resistencia u oprimirán el botón de pánico y desatarán un enfrentamiento armado significativo en la región?

También habrá que ver cómo termina de desenvolverse el entramado de poder en la Siria a manos del grupo rebelde Hayat Tahrir al-Sham (HTS), y si las últimas golondrinas del fallido Estado Islámico terminan haciendo verano allí.

China-Estados Unidos-Taiwán

Así como la aproximación oportunista, frontal y efectista de Trump a la política exterior puede resultar útil para conseguir “victorias” a corto plazo, también puede ser caldo de cultivo para abrir o recrudecer otros conflictos en el mediano plazo, algunos de ellos más profundos y de alto impacto, como es el caso del sinoestadounidense y, por esa vía, del de China y Taiwán.

China no ha logrado hacer una transición efectiva desde una economía apalancada fuertemente en la inversión (mayoritariamente estatal y en bienes raíces) hacia una de consumo, un último peldaño clave para salir de la denominada trampa del ingreso medio, más cuando la pirámide poblacional empieza a colapsar.

Y a esto se suma la renuencia del resto del mundo a seguir tolerando la exportación de ese problema doméstico vía superávits industriales que rompen récord año tras año y que alimentan la narrativa mercantilista de figuras políticas como la de Trump.

Como consecuencia, la presión sobre la cúpula del Partido Comunista Chino es cada vez mayor. La caprichosa política industrial de Xi Jinping, enfocada en lo que denomina las “nuevas tecnologías”, ha servido para poco más que generar bolsillos de capacidad productiva ociosa, burbujas inmobiliarias y fragilidad sistémica en los mercados financieros, alimentando el descontento de la clase trabajadora.

Ante este panorama, y siguiendo el manual del régimen totalitario, muy a la Putin, el camino pasa por apuntalar triunfos (que sirvan como distractores) en el plano geopolítico; en consolidar la influencia y poderío chino en el ámbito internacional.

Por eso, el umbral de tolerancia ante la escalada en la guerra comercial que propondrá Trump será más bajo que en rondas anteriores. El liderazgo comunista no estará dispuesto a dejarse “humillar” por su mayor adversario; no cuando la honorabilidad es su carta a lucir ante el precario panorama económico nacional. El resultado puede fácilmente ser una espiral de retaliación que lleve a ambos países a un escenario peor del que iniciaron.

Más aún, esto podría tener repercusiones sobre el delicado equilibrio que se ha alcanzado en el Estrecho de Taiwán. La mayor pugnacidad entre Estados Unidos y China incrementará a su vez la reactividad ante movidas en Taiwán que no estén alineadas con la visión reunificadora de Xi Jinping. Y esto con el agravante de que al Departamento de Estado y de Defensa estadounidense llegan figuras más beligerantes y pro-Taiwán.

Como ya lo he advertido antes, un conflicto armado en esta región del mundo, o tan sólo un bloqueo comercial prolongado, podría tener consecuencias devastadoras en la economía global.

América Latina y Europa: ¿convidados de piedra?

Dado el elevado grado de división política al interior de cada región, así como la oleada de penalización electoral a los partidos incumbentes y las doctrinas liberales, América Latina y Europa parecieran estar condenadas a ser actrices de reparto en este nuevo (des)orden internacional.

Salvo esfuerzos decididos en pro de la cooperación, que no se avizoran en el futuro cercano, cada país deberá jugar el juego de velar unilateralmente por sus intereses. El problema es que, dada la escala de cada actor (con excepciones puntuales, como las de Brasil y Alemania), salir vencedores no va a ser nada fácil.

En Europa, el resurgimiento de los partidos nacionalistas, algunos con cortes xenófobos, así como los problemas económicos y de gobernabilidad de sus grandes baluartes, seguirán debilitando seriamente la solidez de la Unión –de no ser por la tenacidad y competencia de Ursula von der Leyen y el cuerpo directivo de la Comisión Europea, les daría más peso a los llamados a la disolución de la unión monetaria.

En América Latina sus integrantes no parecieran ser inmunes a las mieles del populismo y, además, todo parece indicar que en este nuevo ciclo electoral el péndulo no parará de oscilar entre la izquierda y la derecha del espectro político. Esto seguirá impidiendo la consolidación de un proyecto regional robusto, con lo cual el curso de los hechos en Estados Unidos y Europa, aliados estratégicos de la región, no serán buenas noticias, salvo para unos pocos, como Argentina y El Salvador.

La profundización de la desglobalización, así como una política exterior estadounidense transaccional, como lo demuestran las amenazas de retoma del Canal de Panamá por parte de Trump y los recortes en programas de ayuda internacional financiados por el Departamento de Estado le restan grados de libertad a las economías pequeñas y abiertas, que dependen de la inserción en los mercados internacionales para recibir el financiamiento, innovación y capital humano necesarios para alcanzar la velocidad de escape de sus respectivas trampas de ingresos medios y bajos.

Aunque en esta ocasión, si sirve de algún consuelo, como lo sustenta Raghuram Rajan, el viro proteccionista no sólo puede no ser tan perjudicial para las economías de ingreso medio-bajo, como las de nuestra región, sino que puede propiciar cambios productivos valiosos, saltándose el escalón intermedio de la industrialización para hacer la transición directa hacia economías de servicios, con alto valor agregado y multiplicadores de bienestar.

Y a propósito de valor agregado y bienestar, espero que en 2025 el cerco en torno a Nicolás Maduro y su cofradía incremente notablemente con Marco Rubio como secretario de Estado y Mike Waltz como asesor de seguridad nacional de Trump. No tanto como para llegar a una intervención militar directa, pero sí lo suficiente para hacer que las probabilidades estén más cargadas hacia la deposición de Maduro que hacia su continuidad en el poder.

Inteligencia artificial y progreso tecnológico: El año de inflexión

Abundan las noticias alrededor de los cada vez más notables progresos que se están alcanzando en diversas áreas del conocimiento gracias a la inteligencia artificial. Desde la caracterización de cientos de millones de proteínas humanas, que acelerarán dramáticamente el proceso de descubrimiento y producción de nuevos medicamentos, pasando por la optimización en el diseño de chips para computadores cuánticos y dispositivos de conexión inalámbrica, hasta llegar a la generación de imágenes y videos híperrealistas, todo pareciera indicar que estamos muy cerca de alcanzar lo que en la industria se ha denominado como la singularidad: ese punto en el que la inteligencia sintética supera la humana para efectos prácticos y el desarrollo tecnológico se torna impredecible.

En efecto, tan sólo en estas primeras tres semanas del año se han publicado dos artículos académicos que apuntan a un incremento notable en las ya impresionantes habilidades de razonamiento de los llamados LLM (ChatGPT, Gemini, Claude, etc.) para sus próximas versiones. De seguir el vertiginoso ritmo de mejoría que ha exhibido en los últimos meses, es muy probable que en 2025 logren cruzar este punto de inflexión de la singularidad, así sea a costos prohibitivos para la mayoría de las empresas/individuos.

Queda por ver qué tanto estas mejoras en la arquitectura del hardware y el software logran resolver la aparente paradoja de Moravec de la que adolecen estos modelos predictivos, que son capaces de resolver problemas excesivamente complejos para el 99% de la población, pero luchan con problemas de aparente simplicidad para la mayoría de los humanos.

En esa misma línea, espero que se masifiquen en cada vez más campos del conocimiento los denominados agentes de inteligencia artificial, de los cuales ya tenemos algunas muestras muy prometedoras en las áreas de investigación científica y análisis financiero.

Donde espero los mayores avances, sin embargo, es en el campo de la robótica.

Hasta ahora a la sombra de la inteligencia artificial, es altamente probable que 2025 traiga consigo el “momento chatgpt” para el campo de la robótica. Los avances que se han dado en los últimos años, en buena medida habilitados por las mejoras en inteligencia artificial, son cuando menos deslumbrantes.

Ahora, este, junto al de la inteligencia artificial, no será un cambio abrupto de un día para otro. Uno en el que decenas de millones de personas pierdan su trabajo y sean reemplazadas por robots o inteligencia artificial en la nube. No. Como el mismo Sam Altman notó recientemente, la aproximación de las compañías que están liderando el desarrollo de estas tecnologías es la de insertarlas gradualmente a la sociedad. La de darle el tiempo a individuos, corporaciones y gobiernos de entenderlas, adaptarse a ellas y trazar una transición ordenada y equitativa hacia ese nuevo paradigma tecnológico, económico, político y social –aunque seguramente la transición será mucho más caótica y costosa que lo que ellos visualizan.

En efecto, si bien no creo en la relativa inocuidad que trabajos recientes como el del flamante nobel de economía, Daron Acemoglu, sugieren que tendrá la inteligencia artificial y la robótica el aparato productivo en los próximos años, tampoco compro el escenario distópico precipitado que plantean los tecno-optimistas desde Silicon Valley. Seguramente estaremos en algún lugar en la mitad, como lo sugieren Tyler Cowen o Philippe Aghion, aunque si tuviera que apostar, diría que más del lado del tecno-optimismo que de la prudencia economicista. Algo así como un gradualismo acelerado.

Es cierto que los cuellos de botella que tendrán que sortear estas tecnologías para volverse ubicuamente útiles no son menores (capacidad energética, insumos esenciales y escasos, barreras regulatorias, entre otros), y que aún está por verse qué tan fuertes son los rendimientos marginales–crecientes o decrecientes—una vez superada la singularidad, pero no creería que en 2025 estos vayan a ser determinantes.

Todo parece indicar que seguirá siendo un año de grandes cosechas en este dominio que, entre otras, para conectar con las predicciones de las secciones previas, pueden servir para patear algunos de los eventos negativos que podrían materializarse a nivel económico, especialmente en lo relativo a los mercados bursátiles… así como para acentuar los problemas en los sistemas políticos democráticos de Occidente y facilitar la cruzada que están librando los movimientos populistas.

En cualquier caso, créanme que no serán pocas las entradas que dediquemos a estos temas a lo largo de 2025.

Vive y aprecia cada momento. Concéntrate en lo que está en tu control. Disfruta el proceso.

Un abrazo,

Carlos

Por si te los perdiste… o quieres refrescar la memoria

¿Por qué Taiwán es tan importante?

Cómo una pequeña isla en el mar de China encapsula los desafíos políticos, económicos y éticos de nuestro tiempo

La crisis de la democracia y el apogeo del populismo

Sobre el porqué del aparente declive de las tesis democráticas a nivel mundial y un recetario para revertir la situación en los próximos años